Lorsque vous revendez votre bien plus cher que vous l’avez acheté, vous réalisez ce que l’on appelle une plus-value immobilière. Cette plus-value est imposable deux fois : Nous distinguons d’une part l’impôt sur le revenu et d’autre part les prélèvements sociaux redevables comme pour tout revenu généré par votre patrimoine. Ces impôts s’appliquent en pourcentage de la plus-values que vous réalisez lors de la revente d’un bien immobilier. Avant de vendre, nous vous conseillons de vous renseigner avec précision sur le montant de ces impôts en fonction de votre situation. En effet les plus-values immobilières ne sont pas toutes taxées de la même façon et il existe de nombreux cas d’exonération selon la nature du bien, la durée de possession ou de votre situation personnelle. Nous verrons ensemble si vous êtes concernés par ces impôts et comment calculer leurs montants.

Les plus-values immobilières sont imposables dans les cas suivants :

- vente d’un bien immobilier (appartement, maison, terrain)

- vente des droits attachés à un bien immobilier (servitudes)

- vente par l’intermédiaire d’une société civile immobilière (SCI) non soumise à l’impôt sur les sociétés (IS) ou d’un fonds de placement dans l’immobilier,

- échange de biens, partage ou apport en société.

Taux d'imposition :

Comme nous l’avons dit plus haut, l’impôt sur les plus-values immobilières est composé de l’Impôt sur le revenu (19%) ajoutés aux prélèvements sociaux (17,2%). Leurs taux sont différents et leurs montants s’additionnent.

0 %

Impôt sur le revenu

0 %

Prélèvements sociaux

Par exemple, dans le cas le plus défavorable, lors de la revente d’une résidence secondaire de moins de 6 ans, vous êtes imposés à hauteur de 36,2% sur la plus-value réalisée.

Les cas d'exonération :

Heureusement pour vous, il existe de nombreux cas d’exonération! Vous trouverez ci-dessous toutes les situations où cet impôt ne s’applique pas:

Exonérations liées au bien vendu

Vous êtes exonéré dans les cas suivants :

- Vente de la résidence principale et dépendances (garages, aires de stationnement, cours, etc.)

- Vente d’un logement autre que la résidence principale, si vous utilisez le prix de la vente pour acheter ou construire votre habitation principale dans un délai de 2 ans.

De plus, vous ne devez pas avoir été propriétaire de votre résidence principale dans les 4 années précédant la vente - Vente d’un droit de surélévation jusqu’au 31 décembre 2022

- Bien échangé dans le cadre de certaines opérations de remembrement

- Bien dont le prix de vente ne dépasse pas 15 000 €

- Bien détenu depuis plus de 22 ans

Exonérations liées à l'acheteur

Vous êtes exonéré dans les cas suivants :

- Bien vendu directement ou indirectement à un organisme en charge du logement social (jusqu’au 31 décembre 2022)

- Bien vendu à un opérateur privé qui s’engage à réaliser ou achever des logements sociaux (jusqu’au 31 décembre 2022)

- Bien exproprié sous condition du remploi de l’intégralité de l’indemnité par l’acquisition, la construction la reconstruction ou l’agrandissement d’un ou de plusieurs immeubles dans un délai de 12 mois

- Bien cédé par un particulier ayant exercé son droit de délaissement dans certaines conditions, sous réserve du remploi de l’intégralité du prix de cession par l’acquisition, la construction la reconstruction ou l’agrandissement d’un ou de plusieurs immeubles dans un délai de 12 mois

Exonérations liées au vendeur

Vous êtes exonéré si vous êtes dans l’une des situations suivantes :

- Vous touchez une pension de vieillesse ou avez une carte mobilité inclusion, et votre revenu fiscal de référence ne dépasse pas 10 988 € pour la première part de quotient familial pour l’année 2018 pour une cession effectuée en 2020

- Vous résidez dans un établissement social ou médico-social d’accueil de personnes âgées ou d’adultes handicapés, et votre revenu fiscal de référence ne dépasse pas 25 839 € pour la première part de quotient familial pour l’année 2018 pour une cession effectuée en 2020

- Vous êtes non résident en France

- Vous n’avez pas été propriétaire de votre résidence principale dans les 4 années précédentes. La vente d’un logement autre que la résidence principale est exonérée. Mais vous devez utiliser le prix de la vente pour acheter ou construire votre habitation principale dans un délai de 2 ans.

Source : www.service-public.fr

Vente d'un terrain rendu constructible:

Si vous vendez un terrain rendu constructible suite à la modification du plan local d'urbanisme (PLU), vous devez vous acquitter d'une taxe supplémentaire.

Calculer sa plus-value:

La plus-value est égale à la différence entre le prix d’achat et le prix de revente.

Prix de revente:

Le prix de revente peut être minoré des frais de session et du montant de la TVA acquittée.

- Frais d’agence immobilière ou de Parcimo

- Frais de diagnostique énergétique

Prix d'achat:

Le prix d’achat quant à lui peut être majoré par:

- Les droits d’enregistrement et les frais de notaire. Si vous ne pouvez pas les justifier, un montant forfaitaire de 7,5 % du prix d’achat peut être appliqué.

- Toute dépense de travaux d’amélioration qui ont donné de la valeur à votre bien dès lors qu’elles ont été réalisées par une entreprise (fournir impérativement les factures avec la TVA).

- Si vous ne pouvez pas les justifier le montant de vos travaux, un forfait de 15 % du prix d’achat peut être appliqué si vous êtes propriétaire depuis plus de 5 ans. Tous les détails dans l’article 150 VB II, 4°.

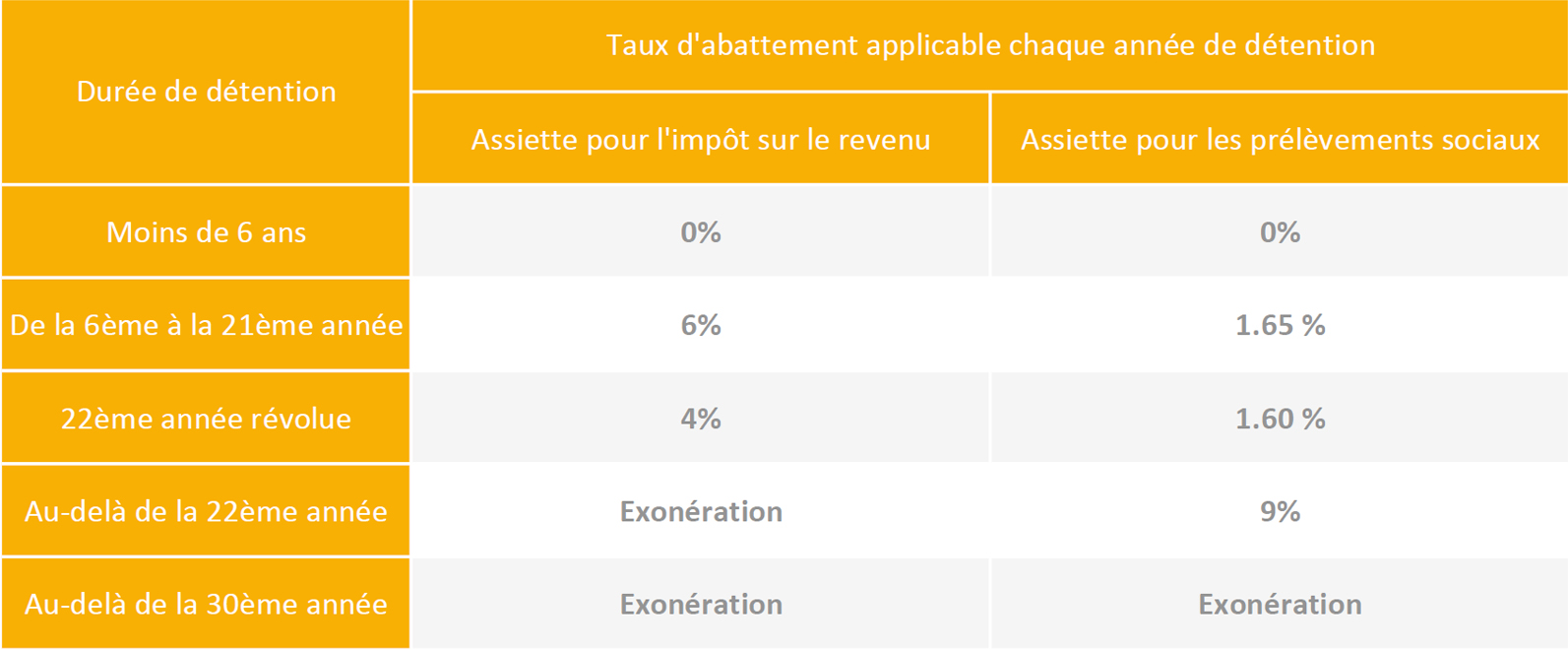

Mode de calcul du taux d'abattement :

La plus-value est diminuée d’un abattement qui dépend du temps pendant lequel vous avez possédé le bien.

L’assiette est différente pour le calcul de l’impôt sur le revenu et celui des prélèvements sociaux. Les taux d’imposition restent inchangés, c’est le montant de votre plus-value qui est diminuée à partir de la sixième année.

0 Ans

Exonération totale de l'impôt sur le revenu

0 Ans

Exonération totale des prélèvements sociaux

Exemple de calcul :

Vous avez acheté il y a 10 ans une bien à 250 000€. Vous le revendez maintenant 260 000€. Vous avez réalisé avec cette vente une plus-value de 10 000 € en 10 ans.

- Vous bénéficiez d’un abattement sur l’impôt de 6 % par an de la 6e à la 10e année, soit 30 % (6 % x 5). Vous aurez ainsi un abattement de : 10 000 € x 30 % soit 3 000 €. Vous déclarerez alors en revenu 7 000 € (10 000 € – 3 000 €).

- Vous bénéficiez d’un abattement sur les prélèvements sociaux de 1,65 % par an de la 6e à la 10e année, soit 8,25 % (1,65 % x 5). Vous aurez ainsi un abattement de : 10 000 € x 8,25 % soit 825 €. Vous devrez payer les prélèvements sociaux sur la base de 9 175 € (10 000 € – 825 €).

Vous payerez donc 7 000€ x 19% pour l’impôt sur les plus-values immobilières et 9 175€ x 17,2% de prélèvements sociaux. Pour un total de 2 908,10€.

Taxe sur les plus-values immobilières élevées

Si vous réalisez une plus-value nette imposable supérieure à 50 000€ vous devez vous acquitter d'une taxe annexe.

Paiement de l’impôt sur la plus-value immobilière:

Quand la vente est actée chez le notaire, vous touchez l’argent de la vente dont le notaire aura déduit vos impôts.

Formalités effectuées par le notaire

C’est votre notaire qui effectuera pour vous le opérations suivantes :

- Démarches auprès de l’administration fiscale

- Calcul de la plus-value imposable et du montant de l’impôt à payer

- Établissement de la déclaration

- Paiement de l’impôt sur la plus-value immobilière auprès des services de la publicité foncière du lieu du bien

Indication de la plus-value sur votre déclaration de revenus

N’oubliez pas d’indiquer sur votre déclaration de revenus les informations suivantes :

- Montant de la plus-value déclarée par le notaire

- Si nécessaire, plus-value exonérée en cas de 1re cession d’un logement autre que votre résidence principale